19 Ottobre 2023

Grandi metropoli e credito ipotecario, gli ultimi dati registrati dall’Omi

È consultabile e scaricabile da oggi, 18 ottobre 2023, sul sito dell’Agenzia delle entrate, il “Rapporto mutui ipotecari 2023” relativo al 2022. La pubblicazione, giunta alla sua sesta edizione, è l’ultima in ordine temporale tra le monografie che l’Osservatorio del mercato immobiliare realizza annualmente a consuntivo e attraverso le quali si analizzano in dettaglio i diversi segmenti del mercato immobiliare, in questo caso esaminando in profondità le caratteristiche, la provenienza e la destinazione del credito ipotecario.

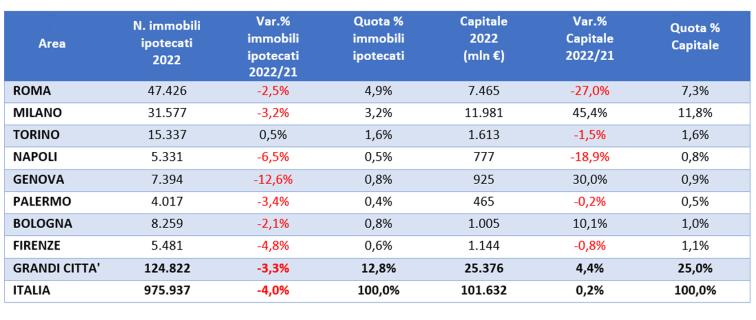

Ampio spazio, all’interno del Rapporto, viene riservato ai dati territoriali e, in particolare, a quelli riferiti alle metropoli. Da questi ultimi emerge, come mostrato in tabella, che sul totale del capitale finanziato nel 2022, oltre 25 miliardi, pari al 25% circa, proviene da atti in cui le unità immobiliari concesse a garanzia del credito sono ubicate nelle otto maggiori città per popolazione.

Tale percentuale risulta quasi doppia rispetto a quella che riguarda il numero di unità immobiliari ipotecate (12,8%). Circa il 20% del capitale nazionale è riconducibile a immobili ubicati a Roma (7,2%) e Milano (11,8%), le cui posizioni relative si sono invertite rispetto ai dati dello scorso anno. In entrambe le città si è ridotto il numero degli immobili ipotecati ma, mentre a Roma ciò ha comportato una contrazione del capitale coinvolto in tali operazioni (-27%), a Milano, soprattutto nei settori diversi dal residenziale, il flusso del finanziamento si è notevolmente accresciuto (+45,4%). Dinamiche simili hanno riguardato le città di Bologna e Genova. In particolare nel capoluogo ligure il mercato è sceso di oltre il 12% per numero di immobili ipotecati, ma ha registrato un incremento pari al 30% del capitale a questi associato.

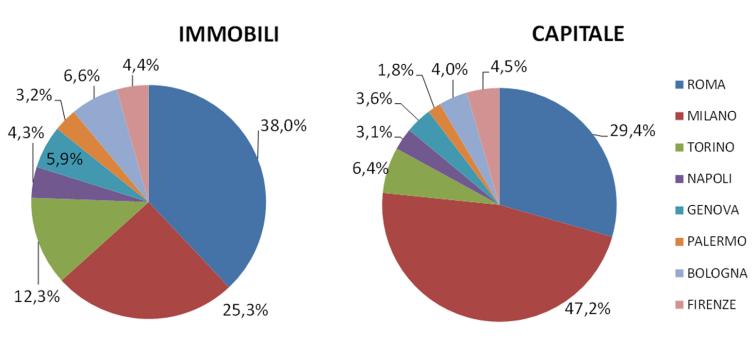

La composizione del numero di immobili ipotecati e del capitale, rispetto al totale delle sole grandi città, riportata nei grafici a torta, evidenzia il peso sul totale delle 8 città di Milano e Roma, con quest’ultima che rispetto allo scorso anno conferma il suo primato in termini di immobili (38%), ma lo perde a favore della prima dal punto di vista del capitale (47,2%).

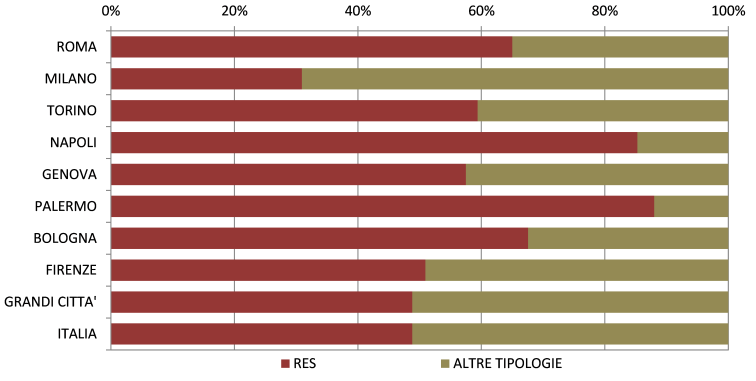

I dati mostrano che nella maggior parte delle grandi città il peso del capitale riferibile alla tipologia di atti residenziali risulta prevalente rispetto a quello delle altre tipologie, con la significativa eccezione, quest’anno, di Milano. Analizzando la destinazione dei finanziamenti a fronte di ipoteche, risulta che nelle grandi città il capitale “estratto” dagli immobili torna per il 50% circa sul mercato immobiliare, quota in linea con lo scorso anno e con la media nazionale.

La quantificazione e i confronti della quota di capitale di debito della tipologia di atti residenziali puri rispetto a quella di altre tipologie, per ciascuna metropoli e per il complesso delle grandi città, è ben visibile nel grafico a barre. In realtà, sul complesso delle grandi città prevale l’incidenza del non residenziale (52,2%), in misura uguale al livello nazionale, ma nel capoluogo lombardo risulta evidente che l’insieme dei comparti diversi dal residenziale, nel corso del 2022, ha assorbito circa il 70% del capitale movimentato da ipoteche. In altre città, come Palermo e Napoli, le proporzioni sono ribaltate con il settore Res che pesa fino all’88% del totale.

Ultimi articoli

Attualità 1 Aprile 2026

Nuova attività di phishing via sms: falso appuntamento con un tecnico

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 1 Aprile 2026

Recupero Ici enti non commerciali, dichiarazioni fino al 30 settembre

In Gazzetta ufficiale il decreto che proroga il termine per l’adempimento richiesto per recuperare l’esenzione per gli anni 2006-2011.

Normativa e prassi 1 Aprile 2026

Errore rilevante pre-fusione nel 2024 nessun effetto fiscale nel 2025

Anche se correttamente emendato dall’incorporante, tramite rettifica del patrimonio netto, l’unico strumento per attribuirgli rilievo tributario è una dichiarazione integrativa in nome dell’incorporata In caso di fusione per incorporazione, la correzione dell’errore contabile, commesso dall’incorporata in relazione all’esercizio precedente l’incorporazione, nel bilancio 2025, è civilisticamente corretta e legittima, ma non può produrre effetti fiscali immediati se l’errore è stato qualificato come rilevante.

Normativa e prassi 31 Marzo 2026

Cfc, cambiano le regole di adesione al regime opzionale

In linea con le modifiche legislative, l’Agenzia rimette a punto le modalità per esercitare l’opzione, determinare la tassazione, revocare o confermare l’applicazione dell’agevolazione Il provvedimento firmato oggi, 31 marzo 2026, dal direttore dell’Agenzia delle entrate, Vincenzo Carbone, riscrive le modalità di esercizio e revoca dell’opzione che consente di aderire al regime semplificato di tassazione delle imprese estere controllate (Controlled foreign companies) previsto dall’articolo 167, comma 4-ter, del Tuir.