19 Ottobre 2023

Mutui ipotecari accesi nel 2022, la destinazione dei finanziamenti

Il “Rapporto mutui ipotecari 2023“, oltre a fornire un’ampia panoramica sul volume e sul trend dei mutui ipotecari per numero di atti redatti e per ammontare di capitale erogato (con dettaglio per tipologia di immobili coinvolti nell’atto sia in ambito nazionale che per aree geografiche), esamina, in un capitolo dedicato, la destinazione del finanziamento, distinguendo tra due tipologie di casi: atti di ipoteca che contengono, in tutto o in parte, unità immobiliari alle quali sia possibile associare una compravendita, e atti per i quali non è stata riscontrata alcuna compravendita nel mercato immobiliare. Nel primo caso si può affermare che il capitale “estratto”, di fatto, ritorna a finanziare il mercato immobiliare; nel secondo caso l’impiego di capitale è destinato ad altre operazioni finanziarie estranee al settore immobiliare. Vengono per completezza analizzate anche situazioni miste, nelle quali solo una parte del capitale finanziato ha trovato corrispondenza nel mercato immobiliare.

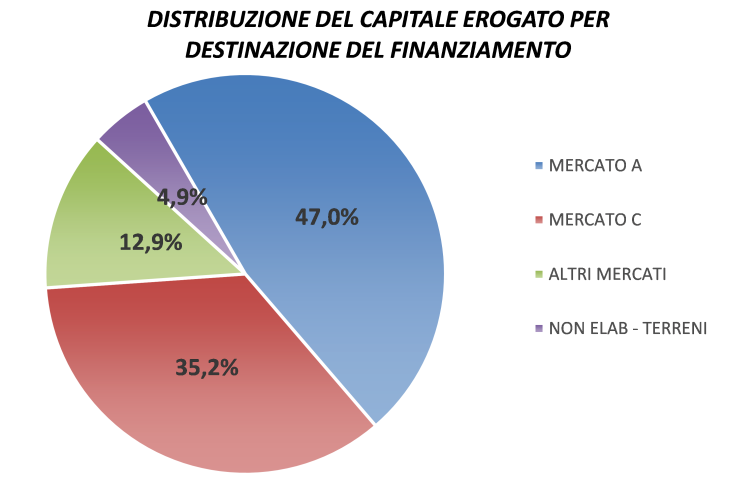

Dallo studio relativo al 2022, su circa un milione di immobili ipotecati a garanzia di quasi 102 miliardi di euro di capitale di debito, risulta che circa 48 miliardi di euro sono stati reimmessi integralmente nel circuito immobiliare. Circa 36 miliardi sono stati invece impiegati totalmente in altri ambiti. Rispetto al 2021 queste due forme di impiego, denominati nel Rapporto “mercato A” e “mercato C”, hanno subito un incremento, rispettivamente, del 3,2% e del 3,7 per cento.

A ciò si deve aggiungere che, di circa 13 miliardi, almeno una quota parte è stata comunque reinserita nel circuito immobiliare attraverso operazioni di natura mista; su questa parte l’incremento registrato rispetto al 2021 è del 2,1 per cento. Per poco più di 5 miliardi di euro, infine, non è stato possibile individuare una destinazione, in quanto si riferiscono a ipoteche su terreni.

In termini di numero di immobili ipotecati si assiste, nel 2022, a una contrazione del 4% rispetto all’anno precedente, nel complesso. Il dato che si registra per il “mercato A” è in controtendenza, +0,4% (circa 2.200 unità in più rispetto al 2021), mentre è in calo, -5,9% (circa 12mila unità) per il “mercato C”.

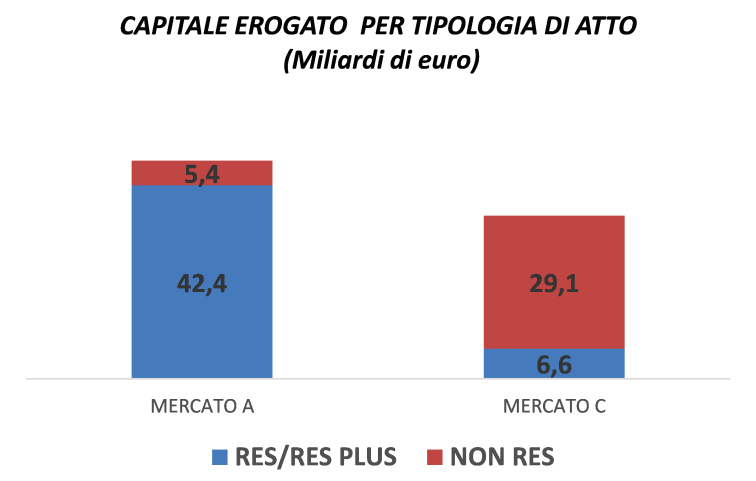

Dei 48 miliardi di euro destinati a finanziare il mercato immobiliare (mercato A) la quota maggiore, circa l’89%, interessa ipoteca per compravendita di abitazioni e relative pertinenze. Di contro, relativamente ai mutui ipotecari non destinati all’acquisto di immobili, solo per il 18% dei circa 36 miliardi di euro di capitale finanziato si è trattato di atti nei quali le garanzie sono immobili residenziali (e pertinenze); per la restante quota di capitale, circa 29 miliardi di euro, gli immobili ipotecati sono soprattutto unità immobiliari dei settori produttivo, terziario-commerciale e terreni.

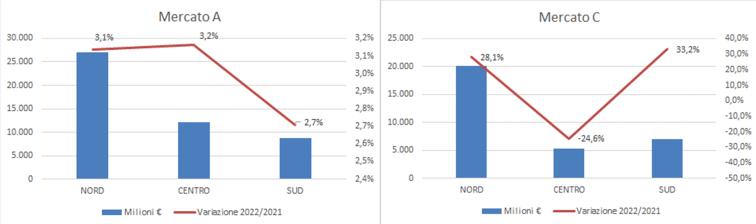

Per aree geografiche, il capitale erogato, destinato al “mercato A”, mostra variazioni simili rispetto al 2021, intorno al 3% in tutte le aree; al contrario, per il “mercato C”, si registra un’espansione nell’area del Nord (+28%) e del Sud (+33%), e una evidente contrazione al Centro (-25% circa).

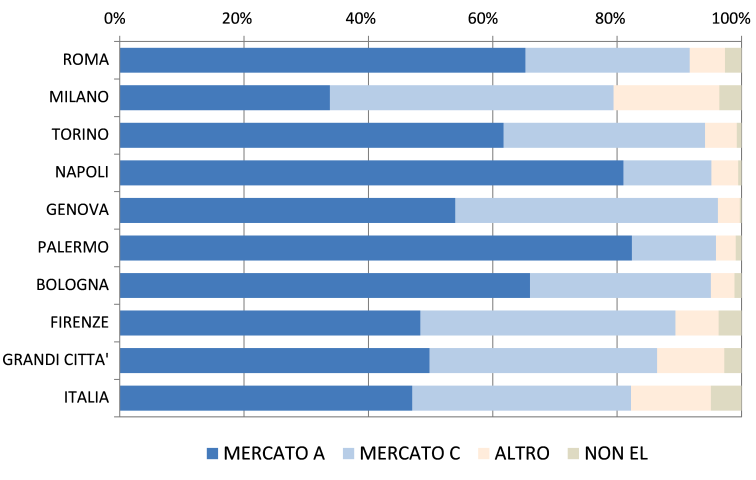

Analizzando la destinazione dei finanziamenti a fronte di ipoteche nelle otto grandi città, risulta che il capitale “estratto” dagli immobili torna, per il 50% circa, sul mercato immobiliare, quota in calo rispetto allo scorso anno e in linea con la media nazionale. Nel dettaglio delle singole città, Palermo e Napoli risultano essere le città in cui il peso del capitale destinato al “mercato A” è maggiore (più dell’80% del totale), mentre a Milano si registra il dato più basso (circa il 34%).

Ultimi articoli

Normativa e prassi 19 Giugno 2026

Senza autonomia del trustee, niente autonomia fiscale al trust

Quando il patrimonio resta, di fatto, nella disponibilità dei beneficiari o di altri soggetti collegati, il reddito del trust passa per imputazione in capo agli interponenti residenti in Italia Con la risposta n.

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.