9 Marzo 2023

Quarto trimestre 2022: segno più per le compravendite di terreni

Da oggi, 9 marzo, è disponibile sul sito dell’Agenzia delle entrate l’ultimo aggiornamento delle statistiche trimestrali curato dall’Osservatorio sul mercato immobiliare (Omi) sugli scambi dei terreni. La pubblicazione, introdotta a inizio 2022, intende completare l’informazione immobiliare già offerta dall’Osservatorio, gettando luce su un settore finora poco conosciuto con l’obiettivo di descriverne e analizzarne dimensione, composizione interna, articolazione territoriale e dinamiche. Come già ricordato in altre occasioni, oltre alle consuete fonti del catasto e della conservatoria, alla base dei dati c’è uno sforzo di valorizzazione delle informazioni fiscali, in particolare di quelle provenienti dal registro, secondo le specifiche indicate nella nota metodologica e che in questo primo anno di sperimentazione continuano a essere oggetto di monitoraggio e di perfezionamento.

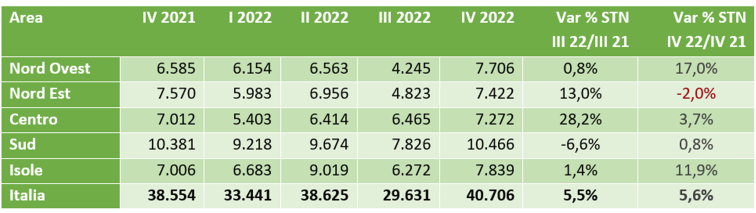

Venendo ai dati, anche nel periodo ottobre-dicembre 2022 prosegue la tendenza positiva del mercato su valori analoghi a quelli sperimentati nei tre mesi precedenti. A livello nazionale la variazione tendenziale delle superfici scambiate si conferma superiore al 5% e quasi perfettamente in linea con l’ultimo dato rilevato, tuttavia varia significativamente il contributo delle singole macroaree territoriali sul risultato complessivo. Risalta, in particolare, la forte ripresa delle compravendite nel Nord-Ovest (+17%) e nelle Isole (+11,9%) e torna in positivo (+0,8%) anche il mercato più significativo per volumi vale a dire quello delle regioni meridionali. L’unica variazione in negativo rispetto al dato dell’omologo trimestre 2021 riguarda il Nord Est (-2,0%).

STN (in ha) e variazione % tendenziale annua terreni, per area

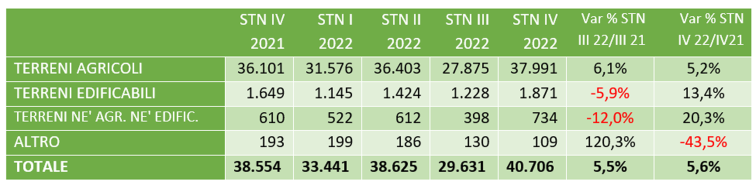

Tra i dati di dettaglio, riportati all’interno del volume, vi è quello relativo alle superfici per atto, da cui risulta che gli acquisti riferibili alle persone fisiche hanno mediamente a oggetto terreni con una estensione molto più contenuta rispetto alle altre compravendite in tutte le aree territoriali, in particolare nelle Isole e al Centro. Ampio spazio è dedicato anche all’analisi delle singole componenti del mercato. Con riferimento all’ultimo trimestre, i due segmenti principali hanno evidenziato entrambi variazioni positive ma con intensità diverse. Il mercato agricolo si mantiene su uno stabile ritmo di crescita (+5,2%) rispetto al trimestre precedente (+6,1%) mentre le aree edificabili fanno registrare un balzo significativo e, rispetto alla contrazione che aveva caratterizzato il trimestre precedente (-5,9%), ora il rialzo supera il 13 per cento. Ancor più brillante (+20,3%) risulta la performance dei terreni non classificabili come agricoli né come edificabili, sebbene il dato vada letto considerando l’esiguità dei numeri assoluti. Discorso, quest’ultimo, che vale ancor di più per la categoria residuale altro.

STN (in ha) e variazione % tendenziale annua terreni, per destinazione d’uso – stima

Dal report emerge, inoltre, che in entrambi i segmenti, così come già visto per il mercato nel suo complesso, le performance si mostrano molto differenziate tra le aree territoriali, in particolare per i terreni edificabili vista anche la maggiore vivacità che ne ha caratterizzato gli scambi.

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.