25 Novembre 2022

I cinquant’anni dell’Iva – 4 Le tappe dello sportello unico

Il commercio elettronico è un fenomeno, parte della più ampia categoria della Digital economy, in costante ascesa, che impone agli operatori economici impegnati in vendite cross border di effettuare gli adempimenti Iva vigenti nel Paese di consumo. Detti obblighi risultano complessi e onerosi, soprattutto per le piccole e medie aziende, e, pertanto, il legislatore comunitario ha introdotto, a più riprese, il regime dello sportello unico, con il fine di digitalizzare, semplificare e centralizzare, nel solo Stato di identificazione, le incombenze fiscali, tra cui la registrazione, la presentazione della dichiarazione e l’effettuazione del pagamento.

L’e-commerce

Il commercio elettronico consiste nella vendita o nell’acquisto di beni o servizi tra imprese, famiglie, privati cittadini o organizzazioni, effettuate mediante transazioni elettroniche condotte via Internet o altre reti informatiche (comunicazione online).

Possiamo classificare le vendite online in due categorie:

- l’e-commerce diretto, comprendente la cessione di “beni digitali” e di servizi virtuali (ad esempio, fornitura di siti web, di programmi, di immagini, di testi e di informazioni, l’accesso a banche dati, la fornitura di musica, film e giochi, la formazione a distanza, i programmi artistici, sportivi, culturali, di intrattenimento), che consente alle parti di concludere la transazione scaricando dalla rete il prodotto acquistato sotto forma di file con contemporanea esecuzione del pagamento in linea

- l’e-commerce indiretto, che si riferisce alla cessione di beni materiali in cui le parti utilizzano la rete Internet solo per concludere il contratto ed eseguirne il pagamento, mentre, in un momento successivo, la spedizione avviene con l’utilizzo dei canali tradizionali di distribuzione.

La disciplina Iva

La tassazione a destino dei servizi digitali (di telecomunicazione, di teleradiodiffusione ed elettronici) e delle vendite a distanza di beni, effettuate verso consumers comunitari, impone, al superamento di una determinata soglia di protezione, di identificarsi ai fini Iva nello Stato di consumo.

Obbligo previsto anche per le altre tipologie di prestazioni (servizi di alloggio; ammissione a eventi culturali, artistici, sportivi, scientifici, educativi, di intrattenimento o analoghi, quali fiere e mostre; di trasporto; perizie e lavori relativi a beni mobili materiali; eccetera) per le quali, però, non è prevista alcuna soglia.

Per quanto concerne l’imposta sul valore aggiunto, dette vendite effettuate verso privati consumatori comportano per il soggetto passivo l’obbligo, oltre che di identificazione, di:

- effettuare gli adempimenti documentali, contabili e dichiarativi

- corrispondere l’imposta dovuta.

La registrazione, nel Paese di consumo, può avvenire, a titolo originario, costituendo una società o avviando un’attività di impresa, arte o professione, o, per i non residenti, avvalendosi di una stabile organizzazione o identificandosi ai fini Iva nella forma “spot” (tramite rappresentante fiscale o identificazione diretta). Ricordiamo che detta ultima tipologia di registrazione non fa perdere lo status di soggetto non residente all’operatore economico.

Tale obbligo risulta costoso e complesso, sia da un punto di vista amministrativo che contabile, e, spesso, scoraggia i piccoli fornitori online, che rinunciano persino a confrontarsi con mercati esteri.

La semplificazione dello sportello unico

La Commissione europea, rilevato detto gap, ha introdotto il sistema dello sportello unico, per definire in maniera easy e smart gli adempimenti tributari derivanti dall’e-commerce, con un approccio graduale, ritenendo di valutare in itinere l’efficienza e l’efficacia del meccanismo, ed estendendolo a più riprese in settori via via più rilevanti, tramite:

- il Vat on electronic services (VoES) per la definizione dei servizi digitali prestati da operatori extra-Ue, dal primo luglio 2003

- il Mini one stop shop (Moss), nella variante Ue e non Ue, che nel 2015 ha integrato il VoES estendendolo a tutte le prestazioni digitali effettuate verso privati comunitari da chiunque rese

- il Large one stop shop (Loss), che comprende il One stop shop (Oss), nella variante Ue e non Ue, e l’Import one stop shop (Ioss), che dal primo luglio 2021 hanno allargato lo sportello unico alle vendite a distanza intracomunitarie di beni (nonché a determinate operazioni domestiche), a tutte le prestazioni di servizi e alle importazioni di beni di valore inferiore a 150 euro.

Adempimenti digitali e centralizzati

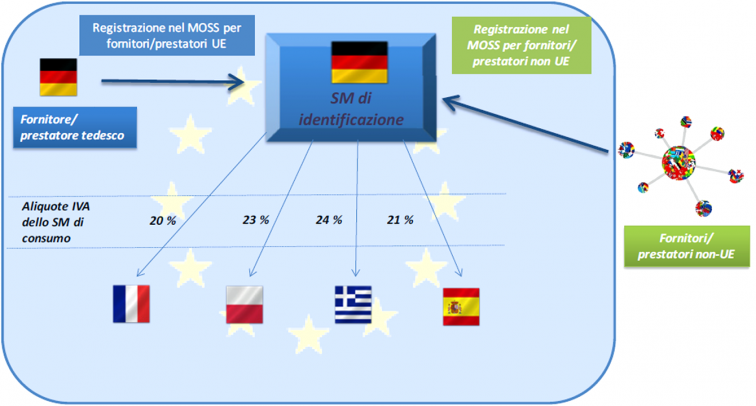

Il regime speciale dello sportello unico permette agli operatori economici, sia comunitari che extra-Ue, di scegliere un sistema uniforme per identificarsi, dichiarare e versare, nel solo Stato membro di registrazione, tutta l’imposta dovuta, concernente le forniture transfrontaliere di merci e servizi. Diversamente, permane l’obbligo ordinario di identificarsi ai fini Iva in ogni Paese di consumo.

Figura 1 – Il funzionamento del MOSS (sportello unico)

Il soggetto passivo che si avvale del Loss deve registrarsi, con modalità digitale, a uno o più regimi in base alle proprie esigenze, nel solo Stato di identificazione.

In seguito dovrà:

- presentare elettronicamente una dichiarazione con cadenza periodica, entro la fine del periodo successivo, indicando per ogni Paese membro di consumo l’imponibile, l’aliquota e l’imposta dovuta per le operazioni ivi effettuate

- versare, al più tardi entro tale termine di scadenza, l’Iva complessivamente dovuta nel periodo d’imposta.

Gli operatori economici identificati con i regimi speciali non possono effettuare detrazioni nella relativa dichiarazione, ma devono recuperare l’imposta, se non possiedono una posizione Iva locale, tramite le procedure di rimborso previste per i non residenti.

Controlli legati allo Stato di consumo

I nuovi regimi speciali Iva apportano rilevanti semplificazioni agli adempimenti fiscali, incentrandoli in un solo Paese, ma poiché vengono effettuate operazioni territorialmente rilevanti in un altro Stato è a quest’ultimo che spetta il controllo, sia formale che sostanziale, e l’irrogazione di eventuali sanzioni.

continua

La prima puntata è stata pubblicata venerdì 4 novembre

La seconda puntata è stata pubblicata venerdì 11 novembre

La terza puntata è stata pubblicata venerdì 18 novembre

Ultimi articoli

Normativa e prassi 31 Luglio 2026

Atti privati in formato elettronico, si applica il bollo in misura ordinaria

L’imposta è determinata forfettariamente, a prescindere dalla dimensione del documento, solo in presenza di atti amministrativi rilasciati in formato telematico Quando un atto è digitale non sempre si applica automaticamente il bollo forfettario da 16 euro.

Normativa e prassi 31 Luglio 2026

Quote donate in esenzione, beneficio salvo col controllo

Per non decadere dall’agevolazione prevista per il passaggio di aziende di famiglia è rilevante mantenere il controllo della società, non la titolarità di tutte le partecipazioni acquisite L’esenzione dall’imposta sulle successioni e donazioni per trasferimenti a discendenti o coniuge di partecipazioni societarie non viene meno se il beneficiario, pur cedendo o conferendo parte delle quote ricevute, continua a mantenere il controllo della società per almeno cinque anni.

Attualità 31 Luglio 2026

Tax credit cinema e videogiochi: nuovi elenchi di beneficiari

I decreti con i nominativi rappresentano comunicazione di riconoscimento del credito d’imposta o della nazionalità italiana, non è previsto l’invio tramite Pec di notifiche individuali Pubblicato sul sito della direzione generale Cinema e Audiovisivo (Dgca) del ministero della Cultura un pacchetto di decreti direttoriali, che dispone l’accesso a diverse tipologie di crediti d’imposta per il settore del cinema e dei videogiochi.

Normativa e prassi 30 Luglio 2026

Bonus e stock options variabili: come evitare l’addizionale del 10%

L’agevolazione è subordinata a un versamento a favore di enti del Terzo settore di importo almeno pari al doppio della somma dovuta in caso di mancata donazione Novità in arrivo per i datori di lavoro del settore finanziario.