19 Settembre 2022

Regimi speciali Iva Oss e iOss – 12: stop all’e-commerce Vat fraud

Con la pubblicazione del Regolamento (Ue) n. 2022/1504 nella Gazzetta Ufficiale dell’Unione europea n. L 235/19, dello scorso 12 settembre, sono rese disponibili le informazioni, con i relativi controlli, che debbono essere trasmesse al data base Cesop per poi essere scambiate tra le varie amministrazioni fiscali per combattere efficacemente le frodi Iva nel settore del commercio elettronico

Vengono rese disponibili le informazioni, con i relativi controlli, che debbono essere trasmesse al potente data base Cesop per poi essere scambiate tra le varie Amministrazioni fiscali con la finalità di combattere efficacemente le frodi in materia di IVA nel settore del commercio elettronico (vedi articolo “Regimi speciali Iva Oss e iOss – 11: contro le frodi Iva 2.0 nasce Cesop”).

L’“incontrastata” ascesa del commercio elettronico B2C

Le forniture transfrontaliere di beni e servizi tra imprese e consumatori (vendite B2C) sono sempre più agevolate dalla rapida crescita del commercio elettronico che offre maggiori opportunità di vendita alle imprese e di scelta ai consumatori.

Contestualmente il sistema commerciale viene sfruttato anche da operatori scorretti, situati sia all’interno ma sempre più spesso all’esterno dell’Unione europea, con l’intento di ottenere un vantaggio di mercato sleale non adempiendo agli obblighi Iva. Ricordiamo che non ricomprendere nel prezzo il tributo può comportare uno “sconto” di circa un quarto dell’importo.

L’e-commerce Vat fraud

La digital economy, che ricomprende anche il fenomeno del commercio elettronico, ha modificato le abitudini di acquisto dei privati e i fornitori hanno subito adattato il proprio business a tali nuovi esigenze. Ciò non è ancora avvenuto per le autorità fiscali che si trovano ad affrontare nuove sfide per far fronte all’e-commerce Vat fraud.

La strategia di contrasto a detti fenomeni illeciti non può essere intrapresa (e vinta) in autonomia dai singoli Stati membri, ma deve fare ricorso necessariamente agli strumenti previsti dalla cooperazione amministrativa, internazionale e comunitaria, adattati al nuovo modo di fare business. Ciò dovrebbe contribuire a ripristinare una leale concorrenza tra imprese.

I modelli di business dell’e-commerce sono molteplici e continuano a evolversi anche se presentano tutti un tratto comune: beni e servizi possono essere ordinati e pagati online dai consumatori finali ai fornitori e non è necessaria la presenza fisica del venditore nello Stato membro di consumo.

I truffatori in detto settore sfruttano, ai fini Iva, la rete internet e le sue strutture per entrare facilmente in contatto con i consumatori esteri e vendere prodotti senza adempiere agli obblighi fiscali.

I contatti commerciali sono facilitati, il più delle volte, da marketplace, siti di aste online o motori di ricerca che possono aggregare i migliori fornitori online per prezzo più basso e per categoria di prodotto, miglior ranking per feedback dei clienti, etc.

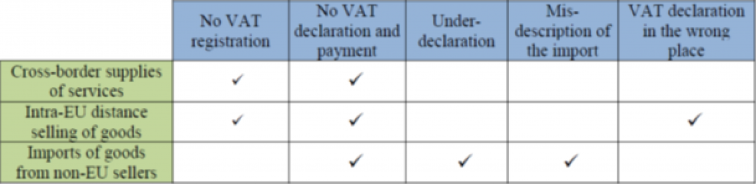

Il mancato adempimento degli obblighi Iva, in primis l’omessa/infedele dichiarazione ed il mancato versamento dell’imposta, possono essere ascritti essenzialmente a due categorie principali di contribuenti:

- i fornitori (sostanzialmente di piccole e medie imprese) che non adempiono agli obblighi a causa della complessità del sistema

- i venditori che non adempiono agli obblighi per ottenere intenzionalmente vantaggi illeciti nel mercato in cui operano.

Tabella 1: Principali tipologie di frode nelle transazioni transfrontaliere B2C

Follow the money

L’articolata strategia della Commissione europea nella lotta contro le frodi Iva nell’e-commerce B2C ha individuato in una migliore cooperazione tra autorità fiscali e prestatori di servizi di pagamento uno dei driver vincenti. Infatti negli ultimi anni oltre il 90% degli acquisti online dei clienti europei è avvenuto tramite bonifici, addebiti diretti e pagamenti con carta, ovvero tramite un intermediario coinvolto nell’operazione. Tendenza che sicuramente proseguirà in futuro.

Si è rilevato che i Psp (Payment service providers), poiché in possesso dei dati di pagamento, possono fornire un quadro completo alle autorità fiscali per controllare il corretto adempimento degli obblighi Iva sulle forniture B2C transfrontaliere.

Le specifiche informazioni nel Cesop

Pertanto la Commissione europea ha introdotto, dal 2024, degli obblighi di comunicazione per i Psp, relativamente alle operazioni, ai pagatori e ai beneficiari, attraverso un sistema elettronico centrale di informazioni sui pagamenti “Cesop”.

Nell’allegato al Regolamento (Ue) n. 2022/1504 vengono analiticamente definite le informazioni (complete in tutti i campi obbligatori), nonché i requisiti, che gli Stati membri debbono acquisire per poi essere trasmesse, tra cui i dati concernenti l’Iban, gli importi e la valuta del pagamento, le denominazioni delle parti e la loro localizzazione.

In particolare, rivestono un ruolo centrale le informazioni indispensabili per l’effettuazione di un proficuo incrocio dei dati, relative ai codici identificativi nazionali delle parti, tra cui:

- il Business identifier codes (Bic) (Regolamento n. 2012/UE/260, articolo 2, punto 16) o altro codice identificativo dell’azienda che la individui senza ambiguità

- il Codice di identificazione fiscale (Cif)

- il Vat identification number.

Al riguardo è necessario precisare che tali incroci di dati non raggiungono appieno le finalità prefissate poiché gli identificativi fiscali nazionali non sono strutturati secondo regole condivise a livello comunitario.

Per maggiori approfondimenti tecnici è possibile consultare la “Payment data XSD User Guide” del 3 febbraio 2022, relativa al Cesop, nella versione 3.0.

continua/fine

La prima puntata è stata pubblicata mercoledì 9 giugno 2021

La seconda puntata è stata pubblicata mercoledì 16 giugno 2021

La terza puntata è stata pubblicata mercoledì 23 giugno 2021

La quarta puntata è stata pubblicata mercoledì 30 giugno 2021

La quinta puntata è stata pubblicata mercoledì 7 luglio 2021

La sesta puntata è stata pubblicata mercoledì 14 luglio 2021

La settima puntata è stata pubblicata lunedì 25 ottobre 2021

L’ottava puntata è stata pubblicata giovedì 4 novembre 2021

La nona puntata è stata pubblicata lunedì 21 febbraio 2022

La decima puntata è stata pubblicata venerdì 18 marzo 2022

L’undicesima puntata è stata pubblicata venerdì 15 aprile 2022

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.