21 Luglio 2022

“Statistiche catastali 2021”: on line sul sito dell’Agenzia

Disponibile da oggi il nuovo rapporto “Statistiche Catastali 2021”, giunto alla sedicesima edizione, in cui viene fornito un quadro analitico, alla scala nazionale, delle informazioni presenti nel Catasto edilizio urbano al 31 dicembre 2021; il volume è stato realizzato dall’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare, con la collaborazione della direzione centrale Servizi catastali, cartografici e di pubblicità immobiliare.

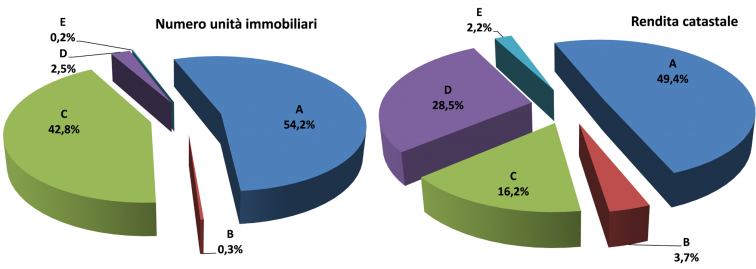

Le unità immobiliari presenti nella banca dati catastale alla fine del 2021 sono, complessivamente, più di 77 milioni; di queste, oltre 66,5 milioni appartengono alle categorie a destinazione ordinaria (A, B, C), speciale (D) e particolare (E), ovvero le cinque per le quali è prevista la presenza della rendita catastale (oltre 38 miliardi di euro la somma complessiva, +0,5% rispetto al 2020), mentre le restanti unità immobiliari rientrano nella categoria F (unità censite al solo scopo inventariale), nei cosiddetti beni comuni non censibili (ovvero unità di proprietà comune) e in una componente residuale di unità ancora in lavorazione (poco più di 70 mila).

Il rapporto concentra le proprie analisi, in particolare, sulle cinque categorie con rendita e sulle unità immobiliari della categoria F, ovvero su un totale di oltre 70 milioni di unità immobiliari, un numero cresciuto dello 0,9% rispetto all’anno precedente.

Dal lato dei soggetti, si conferma una spiccata prevalenza delle persone fisiche nell’ambito residenziale (ovvero nella Categoria A, ad eccezione delle A/10) e nella Categoria C, con percentuali prossime o superiori al 90%, così come anche nella Categoria F, con una proporzione prossima all’80%. Le persone fisiche risultano prevalenti (oltre il 56%) anche nella categoria A/10 degli uffici, mentre per il resto (Categorie B, D, E) prevalgono, pur con rapporti diversi, le persone non fisiche; in generale, per effetto della diversa numerosità delle aggregazioni, le persone fisiche risultano intestatarie dell’88,6% del patrimonio censito.

La proporzione varia in modo abbastanza significativo se si fa riferimento alle rendite: le persone fisiche risultano infatti intestatarie di poco più del 60% della rendita complessiva, con una prevalenza che si conferma superiore al 90% in ambito residenziale e che scende a poco più del 70 nelle C, mentre le persone non fisiche risultano intestatarie del 97,4% della rendita delle B, del 95,4% della rendita delle E, dell’82,4% della rendita delle D e prevalgono anche, sempre in termini di rendita, negli uffici (62,2 per cento).

Distribuzione dello stock immobiliare e della rendita catastale al 31.12.2021

Si fornisce a seguire una sintesi dei principali riscontri relativi alle singole categorie.

Immobili a destinazione residenziale e uffici (gruppo A)

Le abitazioni (gruppo A, esclusa la categoria A/10) risultano pari a poco più di 35 milioni, con un fisiologico incremento dello 0,3% rispetto al 2020; l’incremento ha interessato le categorie A/2 (Abitazioni di tipo civile, +0,8%), A/3 (Abitazioni di tipo economico, +0,4%), A/7 (Villini, +1,2%), e A/11 (Abitazioni ed alloggi tipici dei luoghi, +0,5%), mentre le altre risultano in calo (in particolare le A/5 – abitazioni ultrapopolari, -2,2%, e le A/6 – abitazioni rurali, -2,5 per cento).

In termini di rendita le dinamiche risultano sostanzialmente analoghe, con la sola categoria A/9 che presenta un’inversione di segno (+1,4%, a fronte di uno stock che si è ridotto dello 0,4%); la rendita complessiva aggregata, superiore ai 17 miliardi di euro, è aumentata dello 0,5% rispetto al 2020.

La superficie media delle abitazioni si conferma pari a 118 m2 (5,5 se espressa in termini di vani), con valori crescenti in funzione della qualità delle diverse categorie (dai 58 m2 delle A/5, Abitazioni di tipo ultrapopolare, ai 663 m2 delle A/9, Castelli e palazzi di pregio).

A completamento del quadro relativo al gruppo A, la categoria A/10 (uffici) per il sesto anno consecutivo risulta in calo, sia in termini di numero di unità immobiliari (-0,2% rispetto al 2020), sia in termini di rendita (-0,4 per cento).

Immobili ad uso collettivo (gruppo B)

Le categorie catastali appartenenti al gruppo B sono circa 211 mila, in aumento dello 0,8% rispetto all’anno precedente, e confermano un andamento del tutto analogo a quello delle più recenti rilevazioni, con sei Categorie in espansione (in particolare la B/6, che comprende biblioteche, musei e gallerie, +2,3% in termini di stock e +1,9% in termini di rendita) e due Categorie (B/3, Prigioni e riformatori, e B/8, Magazzini sotterranei per depositi di derrate) in controtendenza, con un calo sia in termini di stock (rispettivamente -0,5% e -1,0%), sia in termini di rendita (rispettivamente -0,2% e -1,3 per cento).

In aggregato le rendite presentano un tasso pari a +0,4%, la metà di quello dello stock; da segnalare, in questo caso, una netta prevalenza degli intestatari persone non fisiche, con le eccezioni della categoria B/8 e, per il solo stock, della categoria B/7.

Immobili a destinazione commerciale e varia (gruppo C)

Il gruppo C contiene un totale di quasi 28,5 milioni di unità, con un incremento dell’1,5% rispetto al 2020, con intestatari per quasi il 90% persone fisiche. Oltre il 96% del totale si conferma, in realtà, concentrato in tre delle sette categorie: C/6 (prevalentemente box e posti auto, oltre 17,5 milioni di unità), C/2 (prevalentemente cantine e soffitte, quasi 8 milioni di unità) e C/1 (negozi, quasi 2 milioni di unità).

La rendita complessiva si rivela superiore ai 6 miliardi di euro, +0,4% rispetto all’anno precedente, con un maggior peso della quota di intestatari persone non fisiche rispetto a quanto visto per lo stock (oltre un quarto del totale).

Immobili a destinazione speciale (gruppo D)

Al gruppo D appartengono oltre 1,6 milioni di unità (+1,1% rispetto al 2020), per oltre il 90% concentrate nelle categorie D/1 (Opifici, oltre 510 mila), D/10 (edifici ad uso agricolo, 438 mila circa), D/7 (edifici ad uso industriale, 310 mila circa) e D/8 (edifici ad uso commerciale, 254 mila circa).

La categoria D/10 è l’unica in cui prevalgono, come intestatari, le persone fisiche (quasi il 90%); il dato più significativo, tuttavia, risulta quello della rendita, che sfiora complessivamente gli 11 miliardi di euro (oltre un quarto del totale nazionale, a fronte di uno stock che è poco più del 2,5% del totale nazionale), in crescita dello 0,7% rispetto alla precedente rilevazione.

Immobili a destinazione particolare (gruppo E)

Gli immobili del gruppo E, infine, presentano uno stock di poco superiore alle 100 mila unità e una tendenza aggregata all’espansione (+1,3% rispetto al 2020), confermando quale unica eccezione la categoria E/4 (-3,6%); le categorie più consistenti restano la E/3 (edifici per speciali esigenze pubbliche, con oltre 44 mila unità) e la E/9 (categoria residuale, con 33 mila unità), mentre anche la rendita aggregata (che supera gli 800 miliardi di euro) risulta in crescita rispetto al 2020 (+1,1).

Entità urbane (gruppo F)

L’ultimo gruppo approfondito nelle Statistiche catastali comprende le unità identificate al solo scopo inventariale: si tratta di circa 3,6 milioni di unità immobiliari (+1,8% rispetto al 2020), per circa la metà concentrate nella categoria F/1 (area urbana), mentre l’unica categoria con numerosità in calo rispetto alla rilevazione precedente si conferma la F/3 (unità in corso di costruzione, -1,6 per cento).

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.