28 Marzo 2025

Focus su attualità e prospettive dei Servizi estimativi e Omi

Il 20 marzo 2025 si è tenuto a Roma il meeting “Attualità e prospettive sui Servizi estimativi e dell’Osservatorio del mercato immobiliare” (Seomi) dell’Agenzia delle entrate organizzato dalla direzione centrale insieme ai responsabili provinciali e regionali, per condividere gli sviluppi delle attività di loro competenza, ma soprattutto per creare uno spazio di confronto dal vivo.

In apertura, il direttore dell’Agenzia, Vincenzo Carbone, e il capo divisione Risorse, Antonio Dorrello, hanno commentato i principali risultati raggiunti nel 2024.

In relazione ai servizi dell’Osservatorio del mercato immobiliare (Omi) sono state effettuate 9,5 milioni di consultazioni delle quotazioni Omi su portale on line e oltre 380mila su App-Mobile.

Per quanto riguarda i Servizi estimativi, sono stati resi oltre 13.600 prodotti, di cui:

- 6.100 a rimborso costi (valutazioni immobiliari e consulenze specialistiche)

- 7.530 a titolo gratuito (tra cui, oltre a valutazioni immobiliari e consulenze specialistiche, si conteggiano oltre 5.000 stime immobiliari a supporto dell’attività di accertamento).

Il direttore centrale Gianni Guerrieri ha poi introdotto le principali tematiche di rilievo nell’ambito dei servizi Seomi, approfondite successivamente dai relatori.

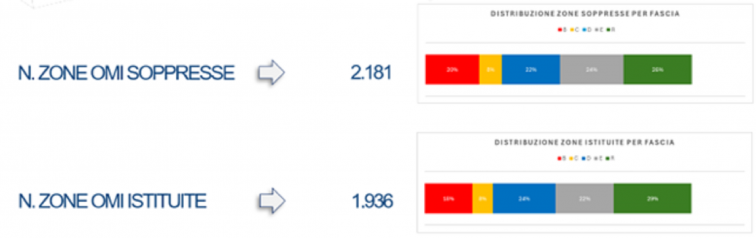

Nell’ambito dei servizi Omi sono intervenuti, per la Dc Seomi, Maurizio Festa (capo settore Omi), Erika Ghiraldo (capo ufficio Statistiche e studi sul mercato immobiliare) e Filippo Lucchese (capo ufficio Gestione osservatorio delle quotazioni del mercato immobiliare), che hanno condiviso l’esito della revisione decennale delle zone Omi.

Come è noto, l’Osservatorio del mercato immobiliare pubblica semestralmente la banca dati delle quotazioni del mercato immobiliare. Un processo cardine per la definizione delle quotazioni è rappresentato dalla definizione delle zone Omi, ossia aree omogenee di mercato entro il cui perimetro sono rilevati i dati storici relativi a unità immobiliari compravendute e locate. Gli ambiti territoriali di tali zone sono soggetti a un processo di revisione decennale, al fine di verificarne la coerenza con lo sviluppo urbanistico del territorio e con le regole di formazione contenute nel manuale BDQ OMI.

Di seguito una tabella di sintesi dei principali esiti della revisione decennale:

Altra grande novità è la recente pubblicazione del nuovo manuale dell’Osservatorio del mercato immobiliare. Rispetto all’edizione precedente (2016) è stato ampliato il campo d’informazione, non più limitato ai criteri, metodi e regole per la formazione della Banca dati delle quotazioni immobiliari, ma esteso alla vasta produzione statistica sul patrimonio e sul mercato immobiliare che l’Osservatorio in questi anni ha consolidato e incrementato, anche in coerenza con la sua funzione di controllo statistico del mercato residenziale, attribuita dalla normativa vigente (Testo unico bancario).

Nell’ambito dei Servizi estimativi sono stati condivisi dai colleghi provenienti dalle strutture territoriali dell’Agenzia con le relazioni di Giuseppina Vigna (Capo Area SEOMI – UPT MILANO) e di Luigi Allegretta (Capo ufficio SEOMI – DR Puglia), la metodologia e i criteri utilizzati nella realizzazione di due perizie di stima di rilevante complessità. Inoltre, sul tema delle stime fiscali, dal processo di selezione degli atti a quello di controllo, vi è stata la relazione di Martina Presepi (Capo Area SEOMI – UPT Mantova) che ha illustrato l’esperienza maturata nella Direzione provinciale di appartenenza.

Per la Dc Seomi sono state, inoltre, presentate da Domenico Dorrello (capo settore Servizi estimativi), Matilde Carlucci (capo ufficio Sviluppo metodi controllo qualità estimativa), Gerardo Nolè (capo ufficio Servizi valutazione immobiliare) e Emanuele Franculli (capo ufficio Coordinamento Stime Fiscali e Consulenze Specialistiche – DC SEOMI) le principali novità in relazione ai Servizi estimativi dell’Agenzia.

Nel dettaglio:

- è di recente stata emanata la procedura operativa sulla gestione dei servizi tecnico-estimativi(che aggiorna quella del 2021) per regolamentarne nel dettaglio operativo i processi, definendo i prodotti erogabili, gli strumenti di regolazione delle attività e la tipologia di soggetti verso i quali erogare i servizi stessi. Nel documento sono altresì definiti i ruoli, le funzioni e le responsabilità dei soggetti coinvolti, anche per garantire un affidabile sistema di controllo interno finalizzato ad assicurare il livello qualitativo dei servizi erogati

- è in fase di redazione la nuova edizione del Manuale operativo delle Stime immobiliari, in cui sono contenute le nozioni fondamentali della disciplina estimativa, declinate dal punto di vista operativo. Nel manuale sono analizzati i criteri per la scelta del procedimento estimativo ai fini della determinazione del valore di mercato degli immobili, i diversi procedimenti di stima, dettagliandone le varie fasi, i processi e i criteri da utilizzare per il calcolo delle consistenze ed è definito come deve essere strutturata una relazione di stima

- è stato costituito un gruppo di lavoro per definire un nuovo schema tassonomico dei servizi estimativi, per l’elaborazione di una proposta operativa per un approccio sistematico alla gestione delle aree Seomi utile al calcolo di tempi, costi e capacità produttiva per tutte le strutture territoriali.

Nell’ultima parte della giornata, infine, si è discusso dei futuri sviluppi dell’Omi e dei servizi estimativi, anche con l’implementazione di tecnologie basate sull’intelligenza artificiale.

Il meeting si è concluso con un momento molto proficuo di dibattito e la promessa di incontrarsi di nuovo il prossimo anno dal vivo per confrontarsi a livello nazionale nella rete professionale dei tecnici Seomi.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.