23 Novembre 2023

Segnalate false e-mail: si spacciano per “avvisi di notifica fiscale”

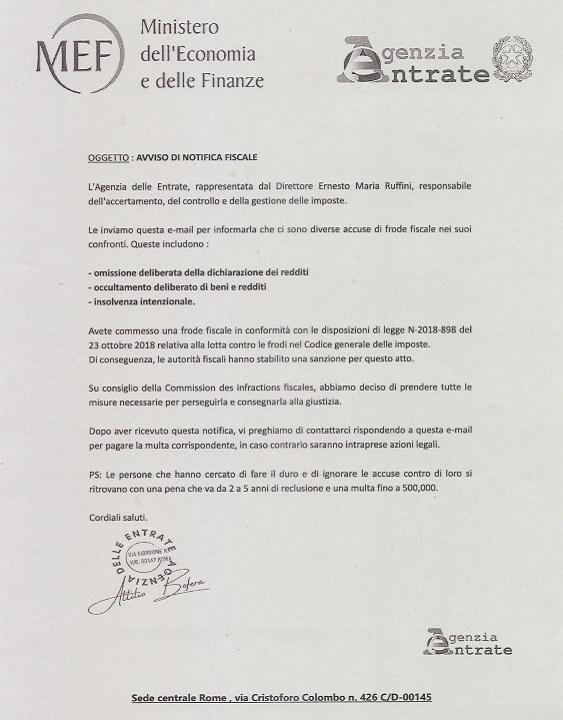

L’Agenzia delle entrate, con un avviso online pubblicato oggi, 23 novembre 2023, mette di nuovo in allerta per una recente campagna di phishing diffusa tramite ingannevoli comunicazioni e-mail, che riportano un presunto “Avviso di notifica fiscale”. Lo scopo è ottenere dal destinatario della missiva il pagamento di una multa relativa a presunte frodi fiscali commesse. L’Agenzia dichiara di essere totalmente estranea a questo tipo di messaggi.

La comunicazione contenuta nella e-mail, come di consueto, a prima vista può trarre in inganno per loghi che possono richiamare quelli reali del Mef e dell’Agenzia entrate, ma non possono non passare inosservati i numerosi errori grammaticali e di punteggiatura e l’inconsueto tenore della lettera, che si caratterizza per il senso di urgenza generale, la “minaccia” di eventuali azioni legali e di pene detentive (variabili da 2 a 5 anni) e pecuniarie (multa fino a 500mila euro).

La prova più eclatante della truffa si trova, tuttavia, a fine comunicazione, la lettera, infatti, porta la firma del precedente direttore dell’Agenzia delle entrate, perdipiù diverso dal nominativo riportato nell’attacco della missiva.

Di seguito un esempio di comunicazione:

L’Amministrazione finanziaria, disconosce tali e-mail e ricorda che, in caso di dubbi sull’autenticità di eventuali note, si può fare riferimento anche ai contatti reperibili sul sito istituzionale dell’Agenzia o all’Ufficio territorialmente competente. L’avviso raccomanda di non cliccare sui link, di non fornire dati personali in occasione di eventuali telefonate legate a questo tipo di fenomeni e di non ricontattare il mittente di eventuali comunicazioni.

In via generale, prima di aprire un messaggio ricevuto dal Fisco, è sempre meglio verificarne preliminarmente l’affidabilità consultando la pagina “Focus sul phishing” o, come già detto, rivolgendosi ai contatti reperibili sul portale istituzionale dell’Agenzia o direttamente all’Ufficio territorialmente competente.

Ultimi articoli

Normativa e prassi 3 Marzo 2026

Iva, la gestione globale della Rsa non comprende la lavanderia

Non è un servizio sociosanitario, non è esente, quindi, dall’imposta né può beneficiare dell’aliquota del 5% prevista per le prestazioni educative e assistenziali rese dalle cooperative sociali Il servizio di lavanderia per gli indumenti personali degli ospiti delle Rsa non può essere considerato essenziale o funzionale alla gestione globale della Residenza e, quindi, è soggetto al regime Iva ordinario.

Normativa e prassi 3 Marzo 2026

Pagamenti da avvisi bonari validi per il rilascio del Durf

Sono inclusi nel totale dei versamenti registrati nel conto fiscale che, ai fini del certificato di regolarità, devono raggiungere almeno il 10% dei ricavi o compensi dichiarati nel triennio I versamenti fatti tramite F24 per pagare degli avvisi bonari (articoli 36‑bis e 54‑bis) possono essere inclusi nel calcolo dei “versamenti registrati nel conto fiscale”, rilevanti per il rispetto della soglia del 10% dei ricavi/compensi che consente di ottenere il Durf, la certificazione che attesta la regolarità fiscale delle società appaltatrici e subappaltatrici.

Normativa e prassi 3 Marzo 2026

I crediti Irap degli enti pubblici si compensano in dichiarazione

La mancanza di un codice tributo da indicare nell’F24Ep non è una dimenticanza, ma la conferma del fatto che la compensazione non deve avvenire tramite tale modello L’Irap degli enti pubblici segue un regime particolare sia nella determinazione che nell’utilizzo dei crediti.

Normativa e prassi 3 Marzo 2026

Ramo alberghiero adibito a studentato esente da imposte di registro e bollo

L’agevolazione sul Registro si applica solo alla parte di corrispettivo riferita all’immobile destinato a housing universitario ammesso al finanziamento del ministero dell’Università e della ricerca Con la risposta n.