13 Luglio 2022

Online le statistiche Isa per il periodo d’imposta 2020

Sul sito dell’Agenzia delle entrate sono da oggi disponibili i dati statistici relativi all’applicazione degli indicatori sintetici di affidabilità fiscale (Isa) per il periodo d’imposta 2020.

Per una corretta lettura dei dati occorre considerare la situazione economica determinata dall’insorgenza della pandemia e le misure di contenimento del contagio che hanno determinato una revisione straordinaria degli indici e l’introduzione di nuove cause di esclusione per quanti sono stati colpiti dagli effetti economici negativi causati dal Covid.

Le informazioni sono consultabili accedendo alla sezione degli Isa all’interno del portale dell’Agenzia e integrano quelle già presenti relative ai periodi d’imposti 2018 e 2019; tali dati riguardano sia la platea dei contribuenti complessiva che quella relativa alle macroaree economiche, sino a quella dei singoli Isa.

Gli Isa

Gli Indici sintetici di affidabilità fiscale, disciplinati dall’articolo 9-bis del Dl n. 50/2017, sono stati introdotti nell’ordinamento fiscale italiano a partire dal periodo di imposta 2018 (sostituendo gli studi di settore e i parametri) per valutare l’affidabilità fiscale di imprese e lavoratori autonomi sulla base di un punteggio compreso tra 1 e 10.

Si tratta quindi di uno strumento di compliance finalizzato a favorire l’emersione spontanea delle basi imponibili, a stimolare l’assolvimento degli obblighi tributari e a contribuire al rafforzamento della collaborazione tra Amministrazione finanziaria e contribuenti.

Proprio con riferimento a tale ultima finalità il comma 5 del citato articolo 9-bis ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti, anche mediante l’utilizzo delle nuove tecnologie informatiche, elementi e informazioni derivanti dall’elaborazione e dall’applicazione degli indici.

I contenuti e la struttura del sito

Il sito consente la consultazione di statistiche dei dati acquisiti in Anagrafe tributaria tramite i modelli degli stessi Isa inviati dai contribuenti come allegati alle dichiarazioni dei redditi relative, come detto, alle annualità d’imposta dal 2018 al 2020.

Sono previste diverse modalità di consultazione, che consentono di leggere le informazioni con vari livelli di dettaglio e criteri di aggregazione. Le molteplici funzionalità del sito statistiche sono descritte in una guida dedicata: la nota metodologica e guida alla navigazione.

I dati, consultabili in base alla tipologia di contribuente (persone fisiche, società di persone, società di capitali e altri enti) sono esposti con diversi livelli di aggregazione e riguardano, ad esempio, i dati di dettaglio relativi ai singoli indicatori elementari di affidabilità e di anomalia.

In particolare sono presenti tre sottosezioni: “Ricavi/Compensi (media)”, “Valore Aggiunto (media)” e “Reddito (media)”, all’interno delle quali sono visualizzati i valori medi (dichiarati e stimati), anche per addetto, dei relativi indicatori elementari di affidabilità.

Sono anche illustrati i punteggi medi per tutti gli indicatori elementari di anomalia che concorrono a formare il punteggio Isa totale, dove compaiono anche le frequenze con le quali gli indicatori si sono verificati.

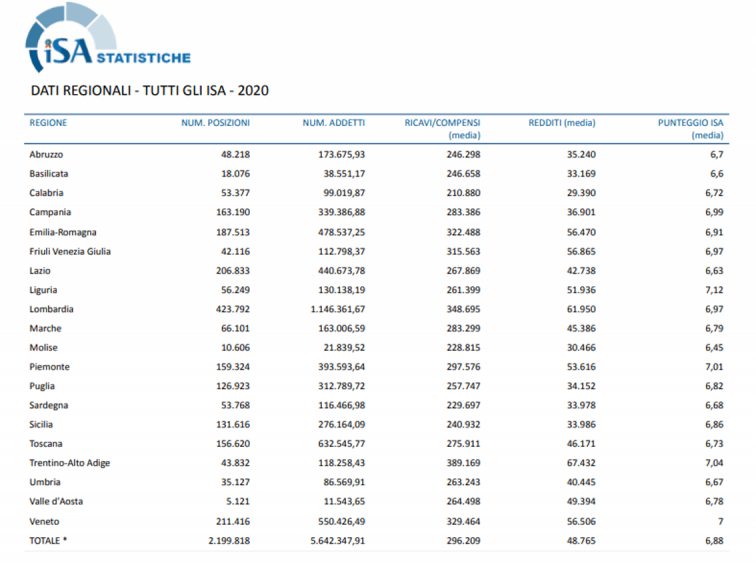

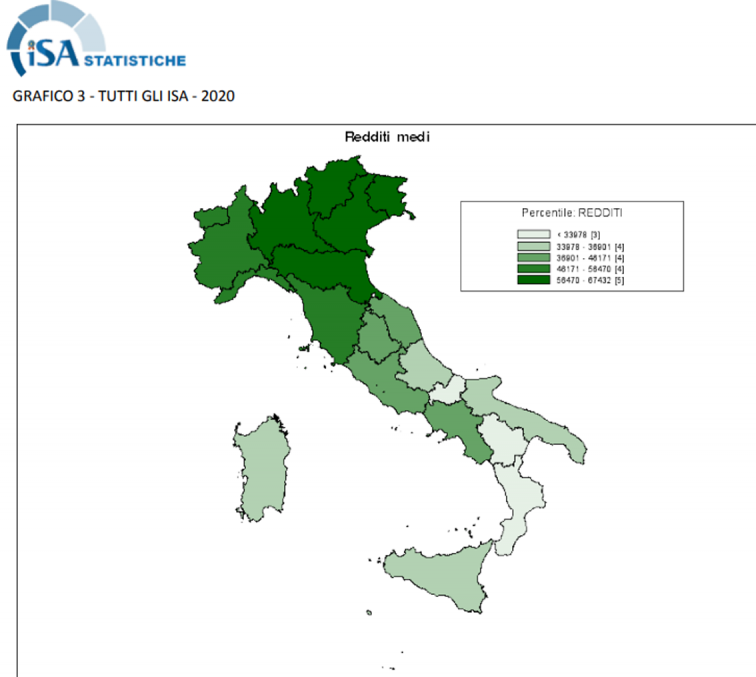

Il sito contiene, infine, un’ampia sezione dedicata ai dati regionali, in cui le informazioni sono presentate in modo aggregato per singola regione e distinte per numero di contribuenti, per numero di addetti, per valore medio dei ricavi/compensi e dei redditi e per valore medio del punteggio Isa.

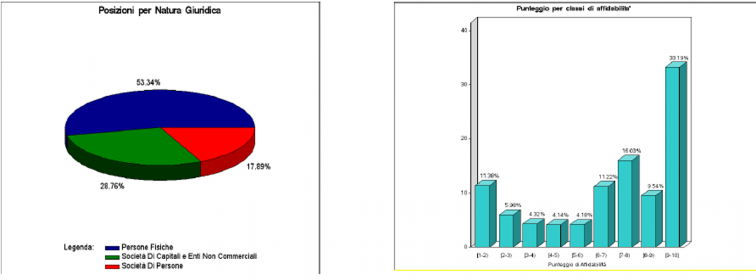

Non mancano, inoltre, alcune rappresentazioni grafiche quali, ad esempio, la distribuzione nazionale per natura giuridica delle posizioni Isa oppure la distribuzione dei punteggi degli Indici elaborati, per classi di affidabilità.

Nella sezione dedicata ai dati regionali sono, invece, visibili alcuni grafici, con colorazione differente, che rappresentano, distribuiti sul territorio nazionale, il numero di imprese/professionisti, il numero di addetti, la media dei ricavi/compensi, la media dei redditi e la media del punteggio Isa.

Tra le varie funzionalità di particolare utilità quella che consente, per ogni pagina del sito, di scaricare un file pdf o un foglio di lavoro in formato excel, che riporta i dati in essa pubblicati.

I dati del 2020

Occorre premettere che, per la lettura dei dati relativi al periodo d’imposta 2020, va tenuta in ampia considerazione la situazione economica provocata dalla diffusione della pandemia e le conseguenti misure di contenimento del contagio; ciò ha comportato una revisione straordinaria degli indici, nonché l’introduzione di nuove cause di esclusione per i soggetti particolarmente colpiti dagli effetti economici negativi causati dal Covid.

Nel 2020, infatti, gli Isa sono stati applicati da 2.199.828 contribuenti, in forte diminuzione rispetto agli oltre 2,9 milioni relativi al 2019 (-24%), per effetto, evidentemente, dell’introduzione delle nuove cause di esclusione.

Similmente all’anno precedente, la platea è composta per il 53% da persone fisiche, per il 18% da società di persone e per il 28% da società di capitali ed enti non commerciali.

Per quanto riguarda i dati economici, nel 2020 si registra un aumento dell’1,4 % nei ricavi e compensi medi dichiarati che sale all’12,1% in relazione al settore del commercio. Anche il reddito medio d’impresa o da lavoro autonomo è cresciuto dell’8,8%, rispetto al periodo d’imposta precedente, a fronte di una sostanziale stabilità del valore aggiunto medio.

L’incremento dei valori medi delle variabili economiche e reddituali è anche accompagnato da un sensibile aumento dei contribuenti che ottengono un punteggio pari a superiore alla soglia minima per l’accesso ai benefici premiali previsti dal comma 11 dell’art. 9 bis del D.L. n. 50/2017. I soggetti che nel p.i. 2020 si collocano nell’intervallo tra 8 e 10 risultano, infatti, pari al 43,7%, mentre nel 2019 la percentuale era stata del 37,7, con un aumento di ben 6 punti percentuali.

Tali valori, indubbiamente, risentono del fatto che l’applicazione degli Isa al periodo d’imposta 2020 riguarda un anno segnato da eventi straordinari, ove le misure cautelative messe in campo (l’introduzione di correttivi e le nuove cause di esclusione) hanno portato ad escludere i soggetti più deboli dall’applicazione degli Isa.

Ultimi articoli

Attualità 27 Marzo 2026

Ex iscritti all’Anagrafe delle Onlus: iscrizione al Runts entro il 31 marzo

La domanda di iscrizione al registro unico nazionale del Terzo settore consente alle organizzazioni di accedere al regime fiscale di favore previsto per gli Ets Il Codice del Terzo settore (Cts) ha disposto l’abrogazione dell’Anagrafe delle Onlus.

Normativa e prassi 27 Marzo 2026

Cessione beni condominiali agevolati, se e come tassare la plusvalenza null

La verifica delle condizioni che portano a evitare l’imponibilità deve essere fatta per ciascun condomino valutando la situazione della sua specifica unità immobiliare La vendita di un bene condominiale, come l’ex abitazione del portiere, all’interno di un edificio che ha beneficiato del Superbonus (articolo 119 del decreto Rilancio), può generare una plusvalenza imponibile.

Attualità 27 Marzo 2026

Consultazione aperta dell’Oic sui fondi smantellamento e ripristino

L’Organismo italiano di contabilità ha pubblicato una bozza di risposta ad alcune richieste di chiarimento sul principio contabile Oic 31.

Attualità 26 Marzo 2026

Agenzia entrate: un quarto di secolo al servizio di cittadini e imprese

Nel solo 2025, l’Amministrazione ha erogato più di 21 milioni di servizi, raggiungendo le persone in presenza, al telefono, tramite videochiamata e con un’ampia gamma di strumenti digitali L’Agenzia delle entrate, nata nel 2001, in questi primi venticinque anni ha ampliato il proprio ruolo: da semplice presidio contro l’evasione fiscale è diventata un vero punto di riferimento per cittadini, imprese e istituzioni.