Categoria: Analisi e commenti

Pagina 11 di 32

Analisi e commenti 30 Giugno 2023

I benefici “penali” della “tregua fiscale”

Il decreto legge n. 34/2023 ha introdotto una nuova causa di non punibilità per i reati elencati dal Dlgs n.

Analisi e commenti 23 Giugno 2023

Dichiarazione dei redditi 2023: il punto sugli oneri deducibili

Tra i chiarimenti forniti dall’Agenzia delle entrate nella circolare n.

Analisi e commenti 21 Giugno 2023

Dichiarazione dei redditi 2023 fari puntati su spese di istruzione

Nella circolare n. 14/2023, l’Agenzia ha fornito precisi chiarimenti utili ai fini della compilazione della dichiarazione dei redditi delle persone fisiche e per l’apposizione del visto di conformità, relativi all’anno d’imposta 2022.

Analisi e commenti 15 Giugno 2023

Nel 2022 calano i contenziosi tributari. L’arretrato complessivo è pari a 11,3%

Pubblicato, sul sito del dipartimento delle Finanze, il report con l’andamento del contenzioso tributario e delle attività delle Commissioni tributarie relativo all’anno 2022, elaborato dal Dipartimento delle finanze – Direzione della Giustizia tributaria.

Analisi e commenti 15 Giugno 2023

Effetti della pseudonimizzazione – 3 I punti fermi del giudice comunitario

La Corte di giustizia Ue, con la sentenza del 23 aprile 2023, ha rilevato che il Garante europeo della protezione dei dati non aveva esaminato né il contenuto, né la finalità, né l’effetto delle informazioni oggetto di contestazione e, in particolare, che si era “… limitato ad indicare che le osservazioni prodotte dai reclamanti durante la fase di consultazione riflettevano le loro opinioni o i loro punti di vista e a concludere, su questa sola base, che esse costituivano informazioni che li concernevano, il che era sufficiente per qualificarle come dati personali”.

Analisi e commenti 12 Giugno 2023

Devoluzione e motivazione nel contenzioso tributario

Diversi istituti o principi di diritto amministravo o diritto civile e penale sono, spesso, oggetto di interpretazione e approfondimento da parte della dottrina o della giurisprudenza per meglio chiarire, anche nel processo tributario, la loro corretta applicazione.

Analisi e commenti 9 Giugno 2023

Effetti della pseudonimizzazione – 2 La giustizia Ue sull’utilizzo dei dati

Attesi i significativi impatti e responsabilità delineati dal General data protection regulation (il Gdpr – Regolamento Ue 2016/679), appare rilevante verificare preliminarmente se i dati da trattare siano o meno personali.

Analisi e commenti 7 Giugno 2023

Effetti della pseudonimizzazione – 1 Le regole Ue sulla tutela dei dati

Il Regolamento Ue 2016/679 del Parlamento europeo e del Consiglio del 27 aprile 2016 (General data protection regulation – Gdpr), che abroga la direttiva 95/46/Ce, all’articolo 1, contiene norme generali volte ad assicurare la protezione delle persone fisiche con riguardo al trattamento dei dati personali, nonché disposizioni relative alla libera circolazione di tali dati.

Analisi e commenti 27 Aprile 2023

Oic 34 – Ricavi: versione definitiva corredata da una guida applicativa

L’organismo italiano di contabilità (Oic) lo scorso 19 aprile ha pubblicato la versione definitiva del principio contabile Oic 34, che disciplina i criteri per la rilevazione e valutazione dei ricavi, nonché le informazioni da presentare nella nota integrativa.

Analisi e commenti 13 Aprile 2023

Accesso al concordato semplificato, primi responsi giurisprudenziali

Tra i presupposti indispensabili per accedere al concordato semplificato occorre che le trattative svolte durante la composizione negoziata si siano svolte con correttezza e buona fede.

Analisi e commenti 12 Aprile 2023

Successioni 2021: dal Mef i dati sui valori dell’asse ereditario

Disponibile online sul sito del Dipartimento delle finanze del Mef il report statistico con i valori disaggregati per tipologia di asse ereditario contenuti nei modelli telematici di dichiarazione di successione e domanda di volture catastali riferibili al 2020.

Analisi e commenti 31 Marzo 2023

Piccole imprese, placet Ue all’estensione dell’esonero Iva

L’Italia dopo aver esteso, con la legge di bilancio 2023, a 85mila euro il limite per fruire del regime forfetario riservato alle persone fisiche esercenti attività d’impresa, arti o professioni, riceve, la necessaria autorizzazione da parte del Consiglio dell’Unione europea per l’esonero, a favore degli stessi contribuenti, dall’imposta sul valore aggiunto dal 1º gennaio 2023 al 31 dicembre 2024 Il regime speciale Iva di esenzione per le piccole impreseLa direttiva Iva (n.

Analisi e commenti 29 Marzo 2023

L’istantanea scattata dall’Upb sugli incentivi per l’edilizia

Nel biennio 2021-2022, + 16,5mld di investimenti nelle abitazioni grazie al Superbonus.

Analisi e commenti 28 Marzo 2023

Modello Redditi Sc 2023 – 5: Raddoppiano i moduli per ogni Cfc

Rispetto allo scorso anno, il quadro FC del modello Redditi 2023, compilato dalle società controllanti, è stato integrato per meglio gestire l’opzione per il “monitoraggio” e semplificare le indicazioni riguardanti le perdite e le altre eccedenze “virtuali” della Cfc.

Analisi e commenti 27 Marzo 2023

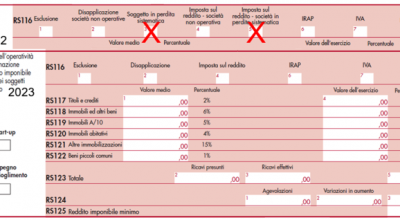

Modello Redditi Sc 2023 – 4: news per società di comodo e Ace

Società di comodoCon il decreto “Semplificazioni 2022” (articolo 9, comma 1, Dl 21 n.

Analisi e commenti 23 Marzo 2023

Modello Redditi Sc 2023 – 3: contributo di solidarietà temporaneo

Per l’anno 2023, la legge di bilancio 2023 (articolo 1, commi da 115 a 119) ha previsto l’istituzione di un contributo di solidarietà temporaneo, in ragione dello straordinario aumento dei prezzi nel settore energetico, a carico dei soggetti che esercitano nel territorio dello Stato, per la successiva vendita dei beni, l’attività di produzione di energia elettrica, che esercitano l’attività di produzione di gas metano o di estrazione di gas naturale, dei rivenditori di energia elettrica, di gas metano e di gas naturale e di coloro che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi.

Analisi e commenti 22 Marzo 2023

Contraddittorio preventivo, opportuna l’estensione a livello generalizzato

La Corte costituzionale, con la sentenza n. 47 del 21 marzo 2023, ha chiarito che la mancata generalizzazione del contraddittorio preventivo con il contribuente, limitato a specifiche fattispecie, risulta in controtendenza rispetto all’evoluzione del sistema tributario, avvenuta sia a livello normativo che giurisprudenziale.

Analisi e commenti 21 Marzo 2023

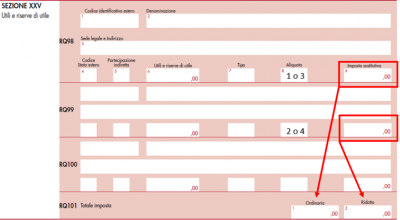

Modello Redditi Sc 2023 – 2 le nuove imposte sostitutive

Il quadro RQ del modello Reddito Sc ha dovuto fare spazio ad alcune nuove imposte sostitutive introdotte dalla legge di bilancio 2023, come quella prevista per incentivare il rientro degli utili derivanti da partecipazioni in società ed enti esteri, in particolare situati in Stati a regime fiscale privilegiato, e la sostitutiva sulla rivalutazione delle partecipazioni e dei terreni agricoli Opzione imposta sostitutiva per rimpatrio utili esteriCon la legge di bilancio 2023 (legge n.

Analisi e commenti 21 Marzo 2023

Dichiarazione omessa, imposte pagate: quando la sanzione è troppo alta

La sentenza della Consulta n. 46 del 17 marzo scorso dichiara non fondata la questione di legittimità costituzionale, sotto il profilo della violazione dei principi di eguaglianza, proporzionalità e ragionevolezza, sollevata in relazione all’articolo 1, comma 1, Dlgs n.

Analisi e commenti 16 Marzo 2023

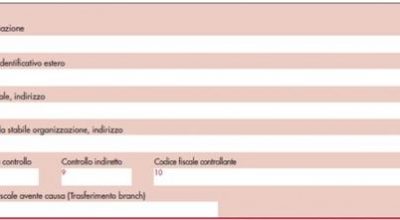

Modello Redditi Sc 2023 – 1: novità per le operazioni con l’estero

Numerose le modifiche al modello Redditi Sc che società ed enti dovranno utilizzare per dichiarare i redditi dello scorso periodo d’imposta.

Analisi e commenti 16 Marzo 2023

Modello Redditi Sc 2023 – 1 da finire novità per le operazioni con l’estero

Numerose le modifiche al modello Redditi Sc che società ed enti dovranno utilizzare per dichiarare i redditi dello scorso periodo d’imposta.