9 Marzo 2021

Immobili non residenziali, prosegue la parziale ripresa

Dopo un primo semestre caratterizzato da un vero e proprio crollo del mercato immobiliare, compreso il settore non residenziale, per effetto delle misure adottate dal governo in relazione all’emergenza sanitaria, nella seconda parte del 2020 si è avuto un parziale recupero nei volumi di compravendita, risultati in gran parte dei segmenti superiori rispetto agli analoghi mesi del 2019, per quanto non abbastanza da riequilibrare il dato annuale.

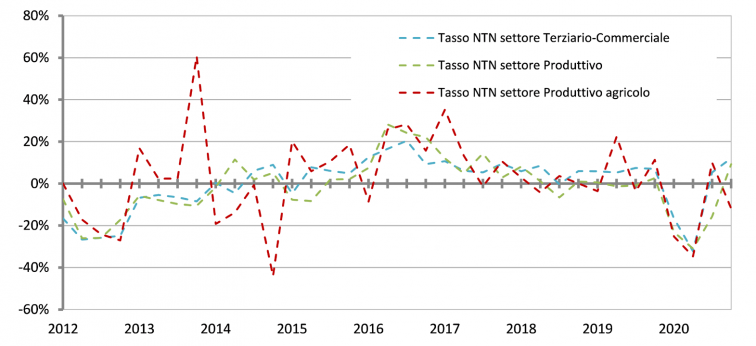

Nel quarto trimestre, in particolare, le compravendite del non residenziale sono aumentate, rispetto all’anno precedente, quasi del 10% (+9,7%, per l’esattezza) in termini aggregati; il tasso più rilevante si è avuto nel comparto terziario-commerciale (+12,1%), che è anche il più consistente in termini assoluti (oltre la metà dell’intero mercato del settore non residenziale), mentre il comparto produttivo agricolo, che rappresenta comunque solo poco più dell’1% del totale, è risultato l’unico in controtendenza, con un calo dei volumi di compravendita dell’11,9 per cento.

Serie storica variazioni % tendenziali NTN settori Terziario-commerciale, Produttivo e Produttivo agricolo

È possibile trovare tutte le informazioni statistiche, sia di sintesi che di dettaglio, all’interno del documento “Non Residenziale – Statistiche IV trimestre 2020”, curato dall’Ufficio statistiche e studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare dell’Agenzia delle entrate, da oggi disponibile sul sito internet dell’Agenzia.

Si propone, a seguire, una breve sintesi delle dinamiche di ciascun segmento.

Segmento terziario-commerciale

Come detto, nel segmento terziario-commerciale, al quale appartiene oltre il 58% dell’intero volume di compravendite del settore non residenziale, il mercato è cresciuto del 12,1% rispetto all’analogo trimestre del 2019, dopo il 5,4% già recuperato nel trimestre precedente.

Il calo annuale registrato nel 2020 si attesta così intorno a circa il 7%; i dati mensili mostrano una progressione crescente, dal +5,8% di ottobre al +18,5% di dicembre.

I comuni più piccoli hanno confermato una reattività maggiore rispetto ai capoluoghi di provincia (tasso positivo doppio, 14,2% contro 7,1%); tra i capoluoghi si conferma in controtendenza la macroarea territoriale del Centro, unica con tasso positivo nel trimestre precedente, unica con tasso negativo in questo quarto trimestre (-1,7%).

Disaggregando poi il segmento nei quattro tradizionali sotto-gruppi (uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse e un quarto insieme residuale), è evidente come gran parte dell’espansione del mercato sia dovuta alla terza di tali aggregazioni, depositi commerciali e autorimesse, che coinvolge oltre il 57% del volume totale degli scambi e che ha segnato una crescita del 20,4 per cento.

Anche negli altri due gruppi principali il tasso nazionale riferito alle compravendite è positivo: il mercato di uffici e studi privati, che rappresenta poco più del 10% del totale, è cresciuto dell’8,1%; quello dei negozi e dei laboratori, oltre un quarto del totale, è cresciuto del 2,2 per cento.

Una tendenza generale è anche quella, al contrario, di una riduzione delle superfici medie scambiate, particolarmente evidente per gli uffici (oltre 22 m2, tanto che la variazione del volume degli scambi rispetto al 2019, se misurata in m2, cambia di segno e diventa negativa, -5,8%), ma presente anche nei depositi commerciali (-3,9 m2) e nei negozi (-2 m2).

Per quanto riguarda l’ultima delle quattro aggregazioni prima citate, quella residuale, quasi interamente costituita da unità immobiliari di categoria D/08, è da registrare l’unico tasso negativo, -5,1%, per quanto concentrato solo in due delle cinque macroaree territoriali (Centro e Nord-Ovest).

L’ultimo prospetto presentato nel rapporto è dedicato alle otto principali citta per dimensione demografica e mostra andamenti molto differenziati, a partire dai due centri più importanti: se a Roma, infatti, in tutti i comparti si è registrata un’espansione delle compravendite, a Milano si è avuto ovunque un calo. Si conferma invece la generale tendenza alla riduzione delle superfici medie.

Segmento produttivo

Il segmento produttivo ha registrato, nel quarto trimestre, il primo segno positivo del 2020 (+9,3%), anche se con una distribuzione territoriale abbastanza disomogenea, che va dal -24,6% delle Isole (che rappresentano tuttavia meno del 3% del totale del mercato) al +27,7% del Centro, passando per un dato sostanzialmente stabile (+1,9%) nella macroarea più dinamica (il Nord-Ovest, oltre un terzo del mercato nazionale).

Interessante notare come, in realtà, l’unico dato positivo del trimestre, e quindi dell’anno, sia stato quello di dicembre, dopo undici mesi di calo; il risultato è stata una compressione annuale degli scambi, nel 2020, prossima al 13% rispetto all’anno precedente.

In conclusione viene presentata un’ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari; i dati mostrano come la crescita dei volumi scambiati si sia concentrata soprattutto nelle fasce a rendita più bassa (fino a 5mila euro).

Segmento produttivo agricolo

Il segmento produttivo agricolo, che era stato quello a segnare, nel trimestre precedente, il tasso positivo aggregato più consistente (+10%), è invece in questo caso l’unico ad avere, come detto in precedenza, un tasso negativo (-11,9%), senza che ci siano eccezioni nelle varie macroaree territoriali (si va dal -31,7% del Centro al -1,4% delle Isole).

Altre destinazioni

Il rapporto presenta infine, come accennato, una quarta aggregazione, che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari a oltre un terzo del totale e, per quasi il 98%, rappresentate da immobili appartenenti al gruppo catastale F; il tasso aggregato nazionale si è confermato, in questo caso, positivo (+6,7%), dopo il +5,4% già registrato nel trimestre precedente.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.