Categoria: Analisi e commenti

Pagina 19 di 33

Analisi e commenti 7 Marzo 2022

Basta la lettera d’incarico per accesso in locali non promiscui

In caso di verifica fiscale, se i locali aziendali in cui avviene l’accesso e quelli privati del contribuente sono collegati solo esternamente senza che vi sia una agevole possibilità di comunicazione interna, ai fini della legittimità delle operazioni di controllo è sufficiente la sola lettera d’incarico del capo dell’ufficio che ha disposto la verifica.

Analisi e commenti 7 Marzo 2022

Una lente sul “decreto Energia” – 1: gli aiuti fiscali per l’autotrasporto

Il Governo, con il “decreto Energia” (Dl n. 17/2022), ha introdotto alcune misure urgenti destinate a contenere i costi dell’energia elettrica e del gas naturale al fine di contenere gli effetti derivanti alla sopravvenuta crisi energetica.

Analisi e commenti 4 Marzo 2022

Beni anti-Covid a organismi Ue: via libera al recupero dell’Iva

Il Dl n. 146/2021 (“decreto fiscale 2022”) ha modificato la disciplina Iva con l’obiettivo di offrire il più ampio supporto fiscale alla lotta contro la pandemia.

Analisi e commenti 4 Marzo 2022

Milleproroghe – 2: bonus prima casa con termini sospesi fino al 31 marzo

Estesa per altri tre mesi, rispetto alla precedenza scadenza del 31 dicembre scorso, l’efficacia della norma che ha congelato, dal 23 febbraio 2020, i termini che vincolano il mantenimento dei benefici “prima casa” e il riconoscimento del bonus per il riacquisto agevolato.

Analisi e commenti 3 Marzo 2022

Cessioni intracomunitarie – 1 in primis, i principi generali

Nell’attuale panorama degli scambi commerciali, particolare rilevanza assumono le cessioni in ambito comunitario.

Analisi e commenti 3 Marzo 2022

Notifica valida anche se l’atto è consegnato da un postino privato

Non può essere ritenuta nulla la notificazione di un atto tributario sostanziale eseguita a mezzo di licenziatario postale privato nel periodo intercorrente tra la prima, parziale, liberalizzazione dei servizi postali, operata dal Dlgs n.

Analisi e commenti 2 Marzo 2022

La nuova strategia contro l’evasione punta sul consenso dei contribuenti

Nel quadro della più ampia riforma dell’amministrazione fiscale, parte del Pnrr, il dipartimento delle Finanze propone, in una relazione, alcuni possibili interventi che il governo potrà adottare al fine di contrastare l’evasione fiscale con consenso.

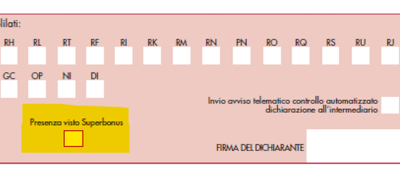

Analisi e commenti 1 Marzo 2022

Modello Redditi Sc 2022 – 1 Frontespizio con visto Superbonus

Il provvedimento del direttore dell’Agenzia delle entrate del 31 gennaio 2022 ha approvato il modello di dichiarazione “Redditi 2022–Sc”, con le relative istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2022 ai fini delle imposte sui redditi.

Analisi e commenti 1 Marzo 2022

Milleproroghe – 1: nuova dilazione per chi è decaduto prima del Covid

Riaperti i termini per la rateazione del pagamento dei carichi contenuti nei piani di dilazione per i quali, prima dell’8 marzo 2020 (ovvero del 21 febbraio 2020, per i contribuenti dei comuni lombardi e veneti della “zona rossa”), si è perso il diritto a fruire del beneficio.

Analisi e commenti 25 Febbraio 2022

Viaggio nel reverse charge sulla detraibilità dell’Iva – 4

Alla fine di questo percorso, risulta chiaro che il legislatore ha voluto creare un sistema maggiormente conforme al principio di proporzionalità, oltre al voler:– punire in modo più grave le violazioni compiute con un intento di evasione o di frode, ovvero che comportino l’occultamento dell’operazione o un debito d’imposta– punire in modo meno grave le fattispecie irregolari per le quali l’imposta risulta comunque assolta – tenere invariato l’impianto sanzionatorio penale.

Analisi e commenti 24 Febbraio 2022

Archivi digitali delle Conservatorie, esempio di best practice per la Pa

Nell’ambito dell’ultima pubblicazione di Territorio Italia, Valente Grassi, Carmelo Grimaldi e Vittorio Lucchese hanno affrontato il tema della digitalizzazione degli archivi della pubblicità immobiliare, soffermandosi, in particolare, sul modello delle Sezioni stralcio delle Conservatorie dei registri immobiliari, che consente la delocalizzazione di una parte degli archivi, garantendone la consultazione da remoto.

Analisi e commenti 21 Febbraio 2022

Regimi speciali Iva Oss e iOss – 9: al via la consultazione pubblica Ue

La Commissione europea si interroga e, di conseguenza, chiede a tutte le parti interessate, pubbliche e private, quale sarà il futuro dell’imposta sul valore aggiunto nel nuovo contesto economico digitale.

Analisi e commenti 17 Febbraio 2022

Viaggio nel reverse charge sulla detraibilità dell’Iva – 3

La suprema Corte di cassazione è stata chiamata a esprimersi sul rapporto tra violazioni, sanzioni e detrazione dell’Iva già tramite la sentenza n.

Analisi e commenti 16 Febbraio 2022

Oic 35: il principio contabile per gli enti del Terzo settore

Lo scorso 3 febbraio l’Organismo italiano di contabilità (Oic) ha pubblicato la versione definitiva del principio contabile di riferimento per gli enti del terzo settore (Ets): l’Oic 35, le cui disposizioni specifiche si rendono necessarie in considerazione delle finalità non lucrative degli Ets.

Analisi e commenti 14 Febbraio 2022

“Sostegni-ter” – 5: limiti più alti per gli aiuti di Stato alle imprese

Sale a 2,3 milioni di euro (mezzo in più rispetto a prima) la soglia di aiuti erogabili per impresa; il tetto passa a 290mila euro per le agricole e a 345mila euro per quelle operanti nel settore della pesca e dell’acquacultura.

Analisi e commenti 11 Febbraio 2022

Banca d’Italia: transazioni digitali e e-fatture spingono il gettito Iva

Il Covid-19 ha ridotto la spesa degli italiani ma non ha trascinato drasticamente in basso, come tradizionalmente accade in tempi di crisi, l’Iva.

Analisi e commenti 11 Febbraio 2022

Viaggio nel reverse charge sulla detraibilità dell’Iva – 2

Il Governo, con il decreto legislativo n. 158/2015, ha integrato la sanzione amministrativa prevista per la violazione degli obblighi relativi alla documentazione, registrazione e individuazione delle operazioni soggette all’imposta sul valore aggiunto, novellando il comma 9-bis dell’articolo 6 del Dlgs n.

Analisi e commenti 10 Febbraio 2022

“Sostegni-ter” – 4: gli aiuti erogati sotto forma di credito d’imposta

Il decreto legge n. 4/2022 ricorre anche allo strumento del credito d’imposta per aiutare le imprese in difficoltà: ammette ulteriori operatori al bonus rimanenze finali di magazzino, rispristina il bonus affitti per il settore turismo, proroga quello per le sponsorizzazioni sportive, incrementa il massimale dei costi ammissibili al bonus investimenti per determinati beni 4.

Analisi e commenti 10 Febbraio 2022

Banche dati certe in Agenzia a difesa del rischio evasione

Marco Selleri e Piermassimo Pavese, sull’ultimo numero di “Territorio Italia”, hanno pubblicato uno studio sul catasto e le banche dati censuarie, come elementi fondamentali di una logica di utilizzo dei dati mirata alla riduzione del rischio di evasione.

Analisi e commenti 9 Febbraio 2022

Legge di bilancio 2022 e imprese – 2 Trasferimento immobili strumentali

Il legislatore, al fine di contrastare la delocalizzazione delle imprese, ha introdotto il comma 237 dell’articolo 1 della legge n.

Analisi e commenti 8 Febbraio 2022

Legge di bilancio 2022 e sport – 1 prosegue lo stop ai versamenti

Il legislatore, con i commi 923 e 924, dell’articolo 1 della legge n.