Categoria: Analisi e commenti

Pagina 17 di 32

Analisi e commenti 15 Aprile 2022

Regimi speciali Iva Oss e iOss – 11: contro le frodi Iva 2.0 nasce Cesop

Lo scorso 6 aprile, la Commissione europea ha approvato un regolamento di esecuzione per rafforzare la lotta alle frodi Iva, in particolare nel commercio elettronico.

Analisi e commenti 14 Aprile 2022

Ulteriori tre mesi di validità ai buoni per i servizi termali

L’ articolo 6 del Dl 4/2022 (“decreto Sostegni-ter”), nella versione definitivamente licenziata dal Parlamento, sposta a metà anno la scadenza ultima per adoperare i “bonus terme”, inizialmente differita al 31 marzo.

Analisi e commenti 13 Aprile 2022

Regime per pensionati neoresidenti: più numerosi i potenziali beneficiari

L’articolo 6-ter del Dl 4/2022 (“decreto Sostegni ter”), inserito durante l’esame parlamentare del provvedimento, opera un doppio intervento sulla disposizione del Tuir che disciplina il regime opzionale per i titolari di redditi da pensione di fonte estera: il beneficio è fruibile anche se si prende la residenza in uno dei comuni colpiti dal terremoto dell’Aquila del 2009, mentre il limite di abitanti viene fissato uniformemente a quota 20mila, quindi pure per i territori interessati da eventi sismici.

Analisi e commenti 11 Aprile 2022

“Decreto Ucraina-bis” – 6: rafforzata la vigilanza sugli aumenti dei prezzi

Più controlli sulle cause dei rincari di beni e servizi.

Analisi e commenti 8 Aprile 2022

“Decreto Ucraina-bis” – 5: bonus Imu per le imprese turistico-ricettive

a lievitare il numero dei crediti d’imposta istituiti per contrastare i perduranti effetti connessi all’emergenza sanitaria da Covid 19 e sostenere finanziariamente gli operatori economici.

Analisi e commenti 7 Aprile 2022

“Decreto Ucraina-bis” – 4: bonus sui carburanti in agricoltura e pesca

Credito d’imposta del 20% a favore delle imprese agricole e della pesca.

Analisi e commenti 6 Aprile 2022

“Decreto Ucraina-bis” – 3: bollette senza rincari per molte più famiglie

Grazie all’innalzamento dell’indicatore della situazione economica equivalente, cresce il numero dei cittadini che beneficiano dello sconto sulle bollette della luce e del gas per disagio economico.

Analisi e commenti 5 Aprile 2022

“Decreto Ucraina-bis” – 2: energia e gas, nuovi tax credit alle imprese

Anche le imprese non energivore né gasivore possono accedere a un contributo straordinario, sotto forma di credito d’imposta, in relazione alle spese sostenute nel secondo trimestre 2022.

Analisi e commenti 4 Aprile 2022

“Decreto Ucraina-bis” – 1: ritocchi ai bonus per energivore e gasivore

Novità per i contributi straordinari destinati alle imprese a forte consumo di energia elettrica e di gas naturale: i due crediti d’imposta disciplinati dal “decreto Energia” (articoli 4 e 5, Dl 17/2022) passano, rispettivamente, al 25 e al 20% e andranno fruiti entro il 31 dicembre 2022.

Analisi e commenti 31 Marzo 2022

Transfer pricing: doppio check per tornare alla libera concorrenza

La tematica dei prezzi di trasferimento è oggetto di costante analisi e sviluppo sia da parte delle singole Amministrazioni fiscali sia dall’Organizzazione per la cooperazione e lo sviluppo economico (l’Ocse), in quanto è un fenomeno collegato alla doppia imposizione, ovvero doppia non imposizione, internazionale.

Analisi e commenti 25 Marzo 2022

Cessioni intracomunitarie – 4 la rilevanza del sistema Vies

L’articolo 1, comma 1, lettera b), del Dlgs n.

Analisi e commenti 24 Marzo 2022

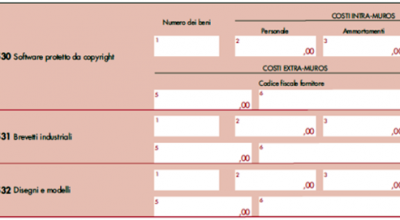

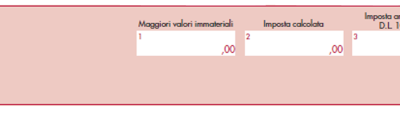

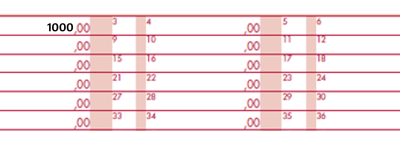

Modello Redditi Sc 2022 – 4 molti i ritocchi al quadro Rs

Ancora in tema del nuovo patent box, i contribuenti che hanno optato o comunicato l’adesione nel quadro OP sono tenuti a compilare il prospetto del quadro RS dedicato (righi da RS530 a RS532).

Analisi e commenti 23 Marzo 2022

Milleproroghe – 6: bonus beni 4.0, più tempo per le prenotazioni 2021

Credito d’imposta con le percentuali 2021, più vantaggiose delle attuali, per tutti gli investimenti ultimati entro il 2022, a condizione che, entro lo scorso 31 dicembre, l’ordine sia stato accettato dal fornitore e sia stato pagato almeno il 20% del costo di acquisizione.

Analisi e commenti 18 Marzo 2022

Regimi speciali Iva Oss e iOss – 10 avvio positivo per lo sportello unico

La Commissione europea, in particolare la direzione generale Fiscalità e Unione doganale, ha pubblicato, in un comunicato dello scorso 15 marzo, le prime statistiche relative ai nuovi regimi speciali Iva introdotti il 1° luglio 2021.

Analisi e commenti 17 Marzo 2022

Milleproroghe – 5: sanatoria Irap, strada spalancata fino a metà anno

Rinviata per la quinta volta la scadenza, in origine fissata al 30 novembre 2020, per avvalersi della regolarizzazione degli importi Irap (saldo 2019 e acconto 2020) non corrisposti a causa dell’errata applicazione delle previsioni di esonero introdotte dalle norme emergenziali.

Analisi e commenti 16 Marzo 2022

Cessioni intracomunitarie – 3 per gli adempimenti occhio all’Iva

Per quanto riguarda gli adempimenti formali collegati all’effettuazione delle cessioni comunitarie, si deve avere riguardo principalmente a quanto previsto dal decreto legge n.

Analisi e commenti 15 Marzo 2022

Modello Redditi Sc 2022 – 3 sotto la lente i quadri RQ, FC e Op

La disciplina fiscale è stata oggetto di numerose modifiche rispetto allo scorso anno e a cascata sono stati molti gli aggiustamenti necessari per adeguare la dichiarazione 2022 agli interventi legislativi.

Analisi e commenti 14 Marzo 2022

Una lente sul “decreto Energia” – 2: nuovi tax credit vs il caro costi

Alle imprese a forte consumo di gas naturale, a parziale compensazione dei maggiori oneri sostenuti per l’acquisto, e a quelle che effettuano investimenti nelle regioni del Sud Italia, volti a ottenere una migliore efficienza energetica e a promuovere la produzione di energia da fonti rinnovabili, il “decreto Energia”, con gli articoli 5 e 14, riconosce due nuove agevolazioni sotto forma di crediti d’imposta.

Analisi e commenti 11 Marzo 2022

Milleproroghe – 4: modelli Cu, sanate le violazioni dei primi anni

La disposizione di favore contenuta nel comma 5-bis dell’articolo 3, Dl 228/2021, è fruibile a condizione che l’invio telematico della corretta certificazione sia avvenuto entro il 31 dicembre del secondo anno successivo al termine ordinario di presentazione, attualmente fissato al 16 marzo dell’anno seguente a quello di erogazione.

Analisi e commenti 10 Marzo 2022

Oic documento interpretativo 10: in consultazione fino al 18 marzo

Lo scorso 2 marzo l’Organismo italiano di contabilità (Oic) ha pubblicato la bozza del documento interpretativo 10 riguardante gli aspetti contabili delle norme fiscali introdotte dalla legge di Bilancio (articolo 1, commi 622-624 della legge n.

Analisi e commenti 10 Marzo 2022

Modello Redditi Sc 2022 – 2 Nuovi codici per il quadro RF

Il quadro RF del modello “Redditi 2022–Sc” risente della riformulazione del regime patent box.